继 8 月上旬农业银行(601288.SH)首次问鼎 A 股流通市值冠军后,9 月 4 日贵海国际,农行股价强劲攀升,收报 7.52 元 / 股,涨 5.17%,再创历史新高。截至当天收盘,农行总市值约 2.55 万亿元,工行总市值约 2.49 万亿元。

年初,这家国有大行与"老大哥"工商银行的市值差距高达逾 4500 亿元。然而,今年以来农行股价飙升 40%,总市值一举超越工行,跃居 A 股银行股榜首。数字飞跃的背后,是战略转型与业绩韧性的胜利,亦折射出中国县域金融的蓬勃活力和银行股估值重构的新趋势。

业内人士对记者表示,农行的成功在于"以量补价"策略,在行业整体息差承压时,通过扩大生息资产规模(如县域贷款)和深耕下沉市场维持收入增长,这种业绩稳定性吸引了机构投资者。

从跟随者到领跑者的华丽转身:农行 A 股股价年内涨幅超 40%

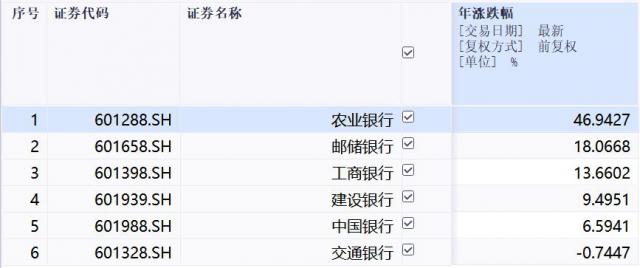

2025 年 9 月 4 日,农业银行 A 股股价报收于 7.52 元 / 股,创下历史新高。这一数字背后,是年内累计超 40% 的涨幅,不仅领跑六大国有行,更将包括工商银行在内的竞争对手甩在身后。东方财富 Choice 数据统计,年初至今,农行 A 股股价涨幅高达 46.9%,而工行同期涨幅为 13.66%,建设银行、中国银行涨幅均不足 10%。

国有六大行年内 A 股股价涨幅

更引人注目的是市值变化。年初时,农行与工行总市值差距接近 4600 亿元,但截至 9 月 4 日收盘,农行 A 股总市值(总市值=A 股收盘价 × A 股合计 +H 股收盘价 × H 股合计 × 人民币外汇牌价)已达 2.55 万亿元,反超工行,登顶 A 股总市值榜首。而早在 8 月 6 日,农行就已登上 A 股流通市值榜首。而今,随着总市值的登顶,农行成了名副其实的 A 股市值第一。

国有六大行总市值数据

这一逆袭绝非偶然。五年前贵海国际,银行股还因盘子大、波动小而遭投资者冷落。但近年来,农行凭借稳健基本面和独特战略,打破了这一刻板印象。某资深银行业研究人士指出,农行的崛起反映了资金对高股息、低估值资产的追捧,在利率下行和宏观经济波动中,其防御性特质成为避风港。

截至 2025 年 6 月末,重仓农行的基金数量达 339 只,较 2024 年末增加 42 只,机构资金悄然布局,预示长期趋势的形成。

核心驱动力:业绩增速领跑六大行,"以量补价"策略成功

为什么是农行实现了这场 4000 亿元的逆袭?答案藏在硬核业绩中。

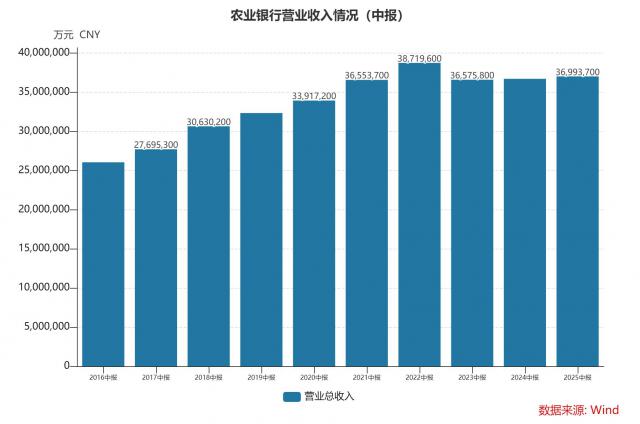

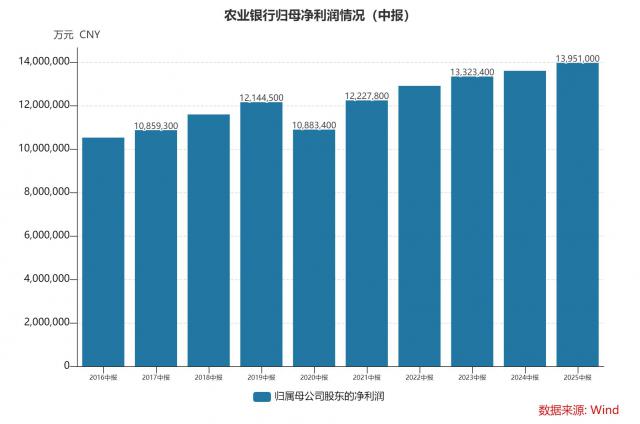

2025 年上半年,农行实现营收 3699.37 亿元,同比增长 0.85%;实现净利润 1399.43 亿元,同比增长 2.53%,净利润增速在六大国有行中稳居第一。事实上,农行已连续两年利润增速领跑,增长韧性尤为亮眼。

深入财报,资产质量优化是关键支撑。农行管理层在 2025 年中期业绩发布会上表示,坚持把防控风险作为金融工作的永恒主题。2025 年以来,农行精准化险能力继续提升,资产质量保持总体稳定。截至 6 月末,不良率为 1.28%,较年初下降 0.02 个百分点,创历史新低。同时,拨备覆盖率高达 297.81%,风险抵补能力居国有行之首。

业绩优势源于多维战略。资产规模稳步扩张,2024 年末,农行总资产达 43.24 万亿元,增速 8.44%,位居国有行第二。同时,农行在息差管理上表现突出,2025 年上半年净息差为 1.32%,较上年末下降 10 个基点,降幅同比收窄。究其原因,农行管理层介绍,资产端方面,坚持"总量"与"结构"的统筹平衡,持续提升服务实体经济的精准性、有效性,生息资产总量保持合理增长;同时,通过持续优化生息资产结构,提高较高收益资产占比,努力提升资产边际收益。上半年,人民币新发放贷款利率保持可比同业较优水平,一定程度上减缓了贷款收息率的下行。

展望 2025 年下半年,农行管理层预计净息差将边际趋稳。农行行长王志恒解释,这一判断主要考虑了几个因素:就资产端而言,保持贷款合理增量,持续优化贷款结构,坚持风险定价原则,不断加强贷款产品的差异化、精细化定价管理,在持续提升服务实体经济的精准性和有效性的同时,努力稳住贷款收息率。至于负债端,随着存款逐步到期重定价,存款利率市场化调整机制效能持续释放,加之同业负债成本跟随政策利率进一步下行,有望带动负债端付息成本下降,一定程度上有助于稳定息差水平。

前述业内人士对记者分析道,农行的成功在于"以量补价"策略。在行业整体息差承压时,其通过扩大生息资产规模(如县域贷款)和深耕下沉市场维持收入增长,这种业绩稳定性吸引了机构投资者,平安人寿年内三次举牌农行 H 股。公募基金同步加仓,2025 年二季度重仓产品增至 353 只,持股规模较一季度增加 7440 万股。

战略纵深:县域金融与非息收入成为增长引擎

农行的逆袭密码,更深植于其独特的"县域金融"战略与非息收入突破。

作为国内唯一实现县域机构全覆盖的商业银行,农行拥有 2.29 万个网点,其中 56.6% 位于县域,构建了难以复制的护城河。

2024 年末,农行县域贷款余额 9.85 万亿元,较上年增长 1.07 万亿元,占全年贷款总增量的 47.56%;2025 年一季度末,农行县域贷款进一步增至 10.58 万亿元,存款达 14.00 万亿元。县域业务的息差优势显著:2024 年县域贷款平均收益率 3.54%,存款付息率 1.54%,息差高达 2.00%,远超全行平均的 1.42%。

2024 年,农行县域金融贡献利息净收入 3123.25 亿元,占总体增长的绝大部分;2025 年上半年,农行县域利息净收入 1608.52 亿元,远超城市金融的 1216.21 亿元,县域已从"补充"跃升为"主业"。

中国社科院数据显示,2024 年农村居民人均可支配收入 2.3 万元,实际增长 6.3%,城乡居民收入比缩小至 2.34:1,农村经济活力持续释放。农行深耕此市场,将县域"蓝海"转化为增长引擎。

前述人士分析,在利率下行周期中,农行的低成本存款为其配置高收益资产创造了条件,支撑了净息差韧性。半年报显示,农行县域金融业务的存款平均付息率为 1.35%,低于整体存款 1.42% 的平均付息率。2024 年,农行买入返售金融资产规模达 1.37 万亿元,居国有行之首,这直接提升了投资收益。

非息收入成为另一增长极。2025 年一季度,农行投资收益 71.73 亿元(集团口径),同比增长 95.77%,主要源于终止确认金融资产的收益 63.08 亿元。2025 年中报显示,农行投资收益达 231.53 亿元,同比增加 52.54%。前述人士认为,农行正从传统息差依赖转向多元化收入结构,这在低利率环境中尤为关键;同时,拨备覆盖率 297.81% 的高位,提供了风险缓冲和利润调节空间,增强了市场信心。

然而,风险犹存。例如净息差压力和资产扩张放缓需持续关注。中报显示,2025 年上半年,农行净息差小幅下行至 1.32%;上半年实现利息收入 5980.05 亿元,同比减少 460.43 亿元。农行解释称,主要原因是生息资产平均收益率同比下降 42 个基点。

但整体而言,农行凭借县域战略和非息突破等策略,估值仍具吸引力。东方财富显示,当前股价对应 PB(市净率)0.98 倍,股息率超 3.2%。这场 4000 亿元逆袭,不仅是农行的胜利,更为中国银行业的高质量发展提供了新范式。

每日经济新闻贵海国际

好点点配资提示:文章来自网络,不代表本站观点。